1)全球CRO 行业的总体概况

据中国产业信息网(http://www.chyxx.com/)发布的《2014-2018年中国医药研发外包(CRO)产业运营态势与投资前景预测报告》显示:从全球范围来看,最近十年,新药的平均研发成本不断上涨,统计数据显示,一种药物进入Ⅰ期临床通常需要经过10 年以上的筛选和评估,尽管花费巨大,但仍只有约8%的新药能最后进入药品市场17。新药研发所面临的巨大投入和研发风险,促使医药企业选择专业的合同研究组织来完成新药研发流程中的部分环节,从而使新药研发的资金投入和潜在风险在CRO 行业的整条产业链上得到分散。这一合理分配新药研发风险与收益的内生因素带动了全球CRO 行业在过去十年间的快速成长。

除了促进行业发展的内生因素外,全球医药企业对新药研发的投入不断加大也是推动CRO 行业发展的主要动力。首先,医药企业需要研发出新的药物品种,以应对旗下重磅药物在专利到期后收入锐减的窘境。2001 年到2010 年,是世界制药史上商标名药物专利到期的高峰时段,一些大型跨国制药公司陆续有一半以上的药品专利到期,一大批单品种销售额超过10 亿美元的药品专利保护期也已届满。预计从2011 年至2015 年,又将有年销售额770 亿美元的药品的专利过期。对大型制药公司来说,在重量级药物专利保护期到期后,大量仿制药的上市将使制药公司的市场地位受到严峻的挑战。因此,不断加大对新药的研发投入,早日完成在研药物的各期临床试验,是制药企业增强自身竞争实力的重要手段。其次,自上世纪60 年代以来,以美国FDA 为代表的药物监管机构不断提高新药研发的要求,药物审批程序愈加严格。严格的药物审批程序和专利保护制度在为制药企业创造垄断利润的同时,也大大延长了新药研发的周期,迫使制药企业投入更多的资金用于新药研发。

受益于良好的外部环境,CRO 行业在不到40 年的时间内快速成长为医药研发产业链上不可或缺的重要一环。根据Frost & Sullivan 的统计,目前CRO 行业已经承担了全球将近1/3 的新药研究开发工作,从业企业数量也快速增长。据Business Insights 估计,目前,在全球生物医药领域,CRO 公司的数量已超过1,100 家,其中排名靠前的昆泰(Quintiles Transnational)、科文斯(Covance)、PPD、查尔斯河实验室(Charles River Labs)和百瑞精鼎(Parexel)的年营业收入均已突破10 亿美元。全球CRO 行业的国际化趋势也越来越明显,CRO 企业集中分布的地区也逐步从北美、西欧等国家向新兴市场国家转移。

根据数据显示,2010 年全球CRO 行业的市场容量为232 亿美元,至2016 年,全球CRO 行业市场将保持10%左右的年均增长速度,至2016 年,全球CRO 行业的市场容量将有望达到426 亿美元。

2010-2016 年全球CRO 市场容量测算

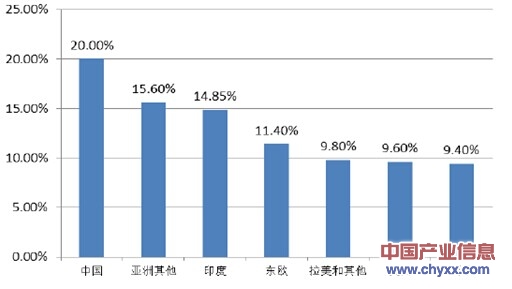

在全球范围内,美国与西欧占据了CRO 行业绝大部分的市场份额,其CRO行业的市场规模在2010 年分别达到了107 亿美元和59 亿美元,占全球CRO 行业市场规模的46.12%和25.43%。Business Insights 预计,从2011 年到2016 年,美国、西欧的CRO 市场规模的年增长率相对于其余国家和地区来说相对较小,分别为9.60%和9.40%,而东欧、中国、印度、亚洲其余国家、拉丁美洲和其他地区的年增长率将可分别达到11.40%、20.00%、14.85%、15.60%和9.80%,高于欧美地区的增长率19。可以看出,中国CRO 行业的增长速度居全球首位。

图:全球CRO 市场规模增速预测

(2)我国CRO 行业的总体概况

1996 年,美迪生药业服务公司(MDS Pharma Services)在我国投资设立了中国第一家真正意义上的CRO 公司,从事新药的临床研究。随后其它的跨国CRO企业陆续在中国设立分支机构,如昆泰(Quintiles Transnational)、科文斯(Covance)及肯达尔(Kendle)等。而同期,随着一些跨国制药企业先后进入中国,中国的CRO 产业也开始出现并得到了快速发展。

在我国CRO 产业发展中起到里程碑作用的是2003 年国家药监局颁布实施的《药物临床试验质量管理规范》。根据《药物临床试验质量管理规范》的规定,申办者可委托合同研究组织执行临床试验中的某些工作和任务,该法规认可了CRO 公司在新药研发中的作用和地位,为CRO 行业在我国的健康有序发展创造了良好的外部条件。

目前,从所承担的业务内容来看,我国的CRO 公司可以分为三类:第一,从事临床前研究的CRO 公司。这部分CRO 公司主要从事与新药研发有关的化学合成、化合物筛选、工艺和质量标准研究、药理学及毒理学实验等业务内容;第二,从事新药临床研究的CRO 公司。这部分CRO 公司主要从事新药临床研究方案的设计、研究过程的监查、研究数据的管理和统计分析等业务;第三,从事新药研发咨询、代理新药注册申请等业务的CRO 公司。虽然各类CRO 公司数量众多,但是有实力向客户提供全流程研发外包服务的CRO 公司数量仍十分有限。

目前,我国本土CRO 公司大多业务比较单一,与国际巨头相比,竞争力较弱。

从市场规模来看,我国的CRO 行业如同其依托的医药行业一样,对比发达国家,差距还比较明显。但正因如此,我国的CRO 行业也面临着巨大的发展潜力,这主要得益于我国CRO 行业的独特优势,具体包括:

第一,丰富的技术人才资源。我国拥有完善的高等教育体系,每年有大量的化学、生物、医学、药学等专业的高校毕业生走向社会,成为CRO 及相关行业的人才基础。此外,由于国内生物医药行业发展潜力巨大,吸引了大量优秀的海外人才到国内发展,这对中国医药行业研发能力的提升起着至关重要的作用。

第二,持续的成本优势。我国CRO 行业的发展优势不仅体现在拥有大量高素质、低成本的专业人才,还体现在我国相对西方发达国家低廉的原材料成本及临床研究费用成本,这将成为制药企业提升市场竞争力不可或缺的因素。

第三,庞大的患者人群和丰富的疾病谱。我国人口众多,在疾病种类的多样性和病例数量方面拥有其他国家所不具备的条件。对于药物研发企业来说,能够在短时间内完成大量病例的入组,完成药物的安全性、有效性评价,无疑将加快整个新药研发的进程。

第四,我国医药行业处于发展的黄金时期。经过十余年的发展,我国的CRO市场已经初具规模,但未来的发展空间依然巨大。在我国,庞大的人口基数、人口老龄化、城镇化、医保普及以及政府对卫生医疗等领域不断加大投入、居民对生活质量的关注日渐提高,这些因素都将推动我国生物医药行业快速、持续发展,进而带动国内医药研发需求的扩张,促进CRO 行业的快速发展。

第五,产业转移带来的机遇。对于跨国药企来说,高昂的本土研发与运营成

本已成为其日益加重的负担。相比之下,中国的人才资源与研发成本具有较为明显的比较优势。中国可以提供大量高素质的医药科研人员以满足跨国药企在中国开展研发的需求,但相应的人力成本却相对低廉。此外,在中国进行临床试验也比在欧美国家进行同类试验更具成本优势。

正是由于我国发展医药研发外包服务业的独特优势,CRO 行业在我国得到了长足的发展,我国CRO 行业的市场规模逐年扩大。根据国家统计局发布的《2012年全国科技经费投入统计公报》,2012 年我国规模以上医药制造业企业研发经费的投入金额为283.30 亿元,以Frost & Sullivan 发布的生物医药行业1/3 的研发服务外包比例计算,2012 年我国国内医药企业的研发外包服务市场规模约为94.43 亿元。此外,我国的CRO 行业的市场规模还包括另一重要的市场,即跨国医药企业对国内CRO 公司的委托服务。行业内具有重要影响的CRO 企业药明康德(NYSE:WX)、尚华医药主要业务均是来自此类服务。从药明康德和尚华医药(退市前)公布的年报数据看,药明康德和尚华医药的营业收入中近90%均来自于欧美、日本等境外客户的委托。因此,考虑来自跨国药企的外包委托因素,保守估计2013 年我国CRO 行业的总规模约为153 亿元。

图:2006-2014 年(预测)中国CRO 行业市场规模

我国CRO 行业发展趋势

未来我国CRO 行业的发展趋势主要体现在以下几个方面:

第一,行业运营门槛将越来越高,行业集中度不断上升。CRO 行业作为新药研发价值链中的重要环节,在质量标准体系上不可避免地要与制药行业严格的行业标准接轨。近年来,我国对药物研发过程的质量管理标准日益提高,逐渐向西方发达国家的质量标准体系靠拢。愈发严苛的质量标准将会迫使CRO 公司加大软硬件投入,增加CRO 公司的运营成本,小型CRO 公司可能面临被淘汰的局面,而具有一定规模的CRO 公司将会赢得更大的市场份额。

第二,CRO 行业纵向一体化的发展趋势。新药研发是一个系统工程,对应的CRO 服务类型也覆盖了药物发现阶段、临床前研究、临床研究、新药注册申报服务等多个环节,不同环节对应的技术难度不同,可获得的附加值也高低有别。业务单一的CRO 公司无法满足制药企业多方面的需求,难以提升客户忠诚度。由于纵向一体化不仅能为客户提供更便捷的一站式服务,也是构建自身竞争力、提升盈利能力的有效途径,因此通过连通上下游环节、拓展业务范围从而实现纵向一体化,正成为CRO 行业新的趋势。目前,国际大型CRO 公司大多有能力提供一站式全流程服务,但我国CRO 公司中能够提供一站式全流程服务的仍然屈指可数。对于我国的CRO 公司来说,打造完整的产业服务链可以提高我国医药行业的技术创新能力,满足其对CRO 服务日益增长的需求。

第三,自主创新将日益成为CRO 公司的核心竞争力。2011 年,我国密集出台了多项与药物研发相关的“十二五”规划,包括《医学科技发展“十二五”规划》、《“十二五”生物技术发展规划》、《“重大新药创制”科技重大专项“十二五”实施计划》等。这些发展规划无一例外地都提到了在“十二五”期间显著提升我国生物医药等领域的自主创新能力。CRO 行业是随着药物研发而衍生出的行业,如果医药研发走上了自主创新的道路,必将对提供研发外包服务的CRO 公司提出更高的要求,促使CRO 行业随之走上自主创新的道路。

最后,全球医药研发活动向我国及其他低成本国家转移。近年来,全球范围内,新药研发的平均投入不断加大,由此带动了CRO 行业市场规模的不断扩容。同发达国家相比,我国具有相关人才密集、人力成本和原材料成本低廉等显著优势,在我国开展新药研发可以显著降低研发成本。所以,国际大型制药企业陆续在我国建立了研发中心,将大量的新药研发工作放在中国进行,这无疑给我国CRO 行业提供了更多的机会。与此同时,国际大型CRO 公司纷纷以合资或并购的形式进入中国市场,CRO 公司如何应对国际同行的挑战,如何提升自身实力以参与国际竞争,成为我国CRO 公司不可回避的问题。

苏公网安备:32059002002792

苏公网安备:32059002002792